任重致远,质谱行业投资机遇探寻

●宏观行业背景简析

——高端科研分析仪器行业任重致远,质谱仪国产替代空间大

科研分析仪器是衡量一个国家高端制造能力的重要指标,各科技强国都将其置于战略高度进行持续投入。其中质谱仪(MS)因其高特异性、高灵敏度和高检测效率的优点,在医疗健康、食品安全、环境监测、工业过程分析等领域具有举足轻重的作用,对其应用的水平也在一定程度上体现了一个国家的仪器分析技术能力。

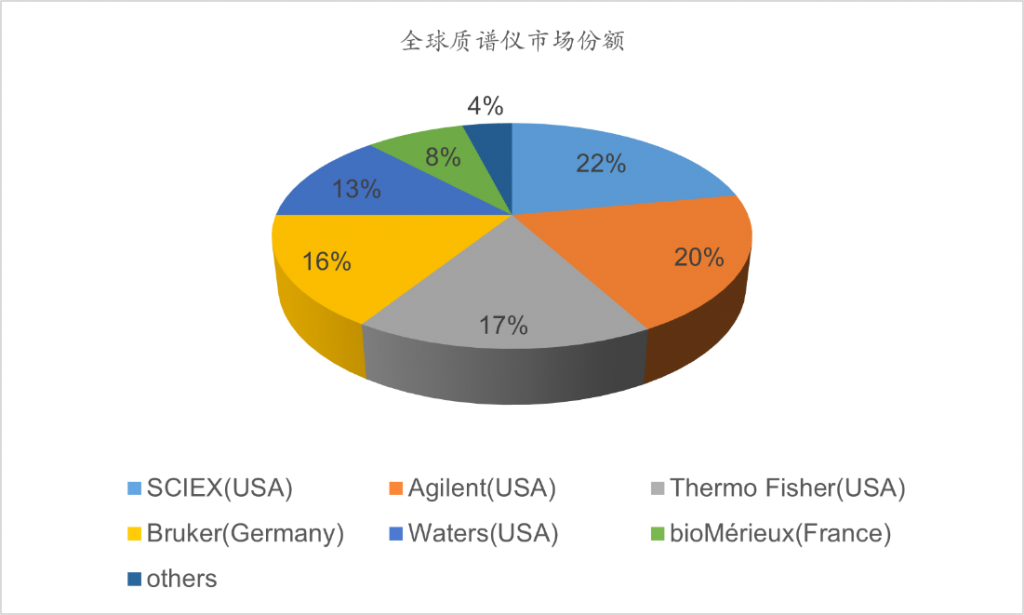

中国高端科研分析仪器企业,在研发、质量、规模方面较国外头部厂商均有较大差距,我国质谱仪进口率近90%,远超大型科学仪器有近71%的整体进口率。根据 Kalorama Information 的数据,目前SCIEX(爱博才思)、Agilent(安捷伦)、Thermo Fisher(赛默飞)、Bruker(布鲁克)、Waters(沃特世)、bioMérieux(生物梅里埃)占全球质谱仪市场份额分别为 22%、20%、17%、16%、13%、8%,六大厂商合计占比96%。

Kalorama Information

——国产质谱品牌的自研自产道路漫长,核心环节具有高技术壁垒

高端质谱仪作为科研分析仪器的重中之重,始终是被“卡脖子”的产业环节。国内质谱行业从2002年开始由科研院所牵头在研发上加大投入,零基础下坚持自主研发,培植国产核心零部件,但技术积累、产品研发、商业化进程等方面仍长路漫漫。

比如,国产质谱仪厂商目前已掌握飞行时间质谱仪(TOF-MS)的制造能力,且电感耦合等离子体质谱仪(ICP-MS)现有厂商国产化率达到60%,但临床使用潜力最大的液相质谱仪(LC-MS)则基本采用代工生产(OEM)方式,目前国产化率尚不到10%。

高端质谱仪生产难度体现在硬件、仪器整体设计、加工工艺精度、软件和数据库等方面。在硬件端,高精密质量分析器、离子源、检测器、分子泵等核心部件和高速采集卡、低噪声放大器等电子器件都是需要攻克的难点;在设计、加工端,国内质谱仪研发多处于逆向开发阶段,系统一体化设计能力和加工精度有待完善;在软件端,质谱数据解析与挖掘涉及多种专业软件,国产厂商在软件性能和数据库规模方面积累不足,尚不具备全面软件开发实力。

●国内行业发展现状

——质谱仪和下游检测市场保持快速增长

中国质谱仪市场规模2010年仅为27.7亿元,2022年达到172亿元,复合年增长率为16.4%,仪器总销售量约为1.9万台,其中进口数量约为1.65万台。

细分来看,根据2022年数据显示,国内临床质谱仪的市场规模不到10亿元,而下游临床质谱检测市场接近100亿元,远期市场空间可达300亿元。临床质谱检测市场的增长预期来源于政策驱动、临床检测指标种类增加以及多组学的应用;科研质谱仪的市场规模超过30亿元,科研用质谱试剂因成本低,其市场规模预估为10亿元左右。

——多项法规政策支持质谱仪在内的高端科研分析仪器发展

《十四五规划》报告中提出,加强高端科研仪器设备研发制造;工信部在《医疗装备产业发展规划(2021-2025年)》和《产业关键共性技术发展指南》中指出,将“质谱分析检测技术”列为优先发展的重点技术;《中华人民共和国科学技术进步法》要求在政府采购中对科技创新产品和服务应当优先购买国产产品;2021年以来,国内在实验室自建检测(LDT)领域陆续出台多项文件,LDT领域是临床检测的重要补充部分,政策的松绑将推动临床质谱市场迎来额外的增长。

●投资观点简析

——我们认为,质谱行业正在进入蓬勃发展期。质谱仪因其高特异性、高灵敏度的优势,检测项目数量和方式上有很大的提升潜力,因此在各大检测领域都将得到更加广泛地应用。所以,国产化率较低的质谱仪品种,以及临床质谱检测领域具备一定的投资价值。

——风险提示,2020-2021年医疗领域一级市场投资过热,形成了质谱企业估值普遍偏高的情况。临床质谱厂商所采用的“投放+试剂销售”的商业模式,可能会因质谱仪的高成本形成较大的现金流风险。