半导体真空泵行业投资机会探究

●宏观行业背景简析

在国内加速推动半导体行业国产替代的背景下,半导体设备作为主要“卡脖子环节”也迎来了国产替代的黄金窗口期,从设备类型来看我国在去胶、清洗、热处理、刻蚀及CMP领域内国产替代率较高,均高于30%,但在价值量较高领域内国产化率较低,如光刻、刻蚀、薄膜沉积、离子注入等领域国产化率合计不足5%。

盛石资本完成投资专注等离子体设备与真空热技术设备的稷以科技后,在其上下游产业链延伸挖掘相关核心零部件国产替代的硬科技项目。其中,气体/液体/真空系统类是较为重要的零部件之一,占薄膜沉积、等离子刻蚀、离子注入等设备成本约10%-30%,产品组成包括干泵、分子泵、真空阀门等。真空系统的可靠性、稳定性、一致性将对设备性能产生重要影响。

——真空泵简介

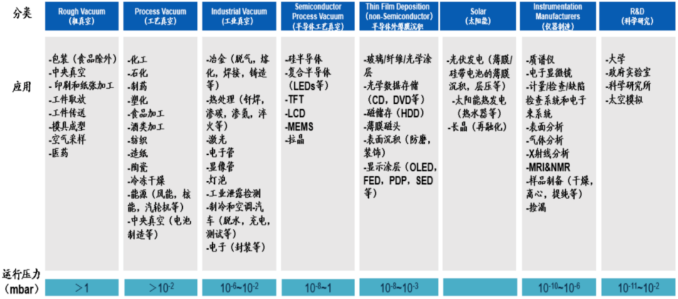

真空泵是用来产生、改善和维持真空环境的装置。真空环境对于科学研究、工业生产等都至关重要。不同下游领域对真空度要求不同,从低到高分别对应粗真空、工艺真空、工业真空、半导体工艺真空、半导体外薄膜沉积、太阳能、仪器制造以及科学研究八大类别。其中泛半导体(光伏、面板、半导体)领域的真空度要求为中高等,运行压力在在10-8~10-3mbar;仪器制造、科学研究领域的真空度要求最高,运行压力约10-10Mbar。

表 真空泵分类及下游应用

●国内行业发展现状

——半导体是真空泵应用占比最大、国产化率极低的领域

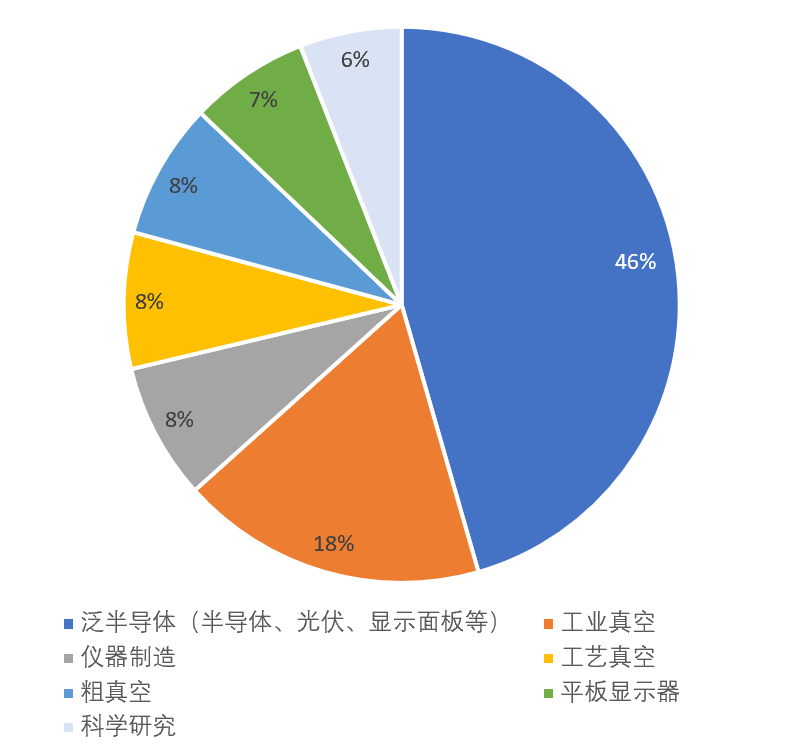

从需求端来看,泛半导体领域是最大的下游应用,占真空泵市场比例近一半,2022年全球市场规模近200亿元,国内市场规模近60亿元。半导体领域需求则不仅覆盖晶圆制造和先进封装的众多环节,还存在扩产的增量和存量零部件固定比例替换的市场,因此在泛半导体应用中占比最大。

图 各下游领域占真空泵市场比例

从竞争格局来看,真空泵泛半导体不同应用领域市场格局不尽相同,其中光伏领域的单晶拉晶环节国产化率已接近80%;单晶硅电池领域国产化率超30%,主要由汉钟精机(002158.SZ)、中科仪供应,其余约70%仍为Ebara、LOT等海外厂商供应;面板及半导体领域则几乎完全依赖于进口,国产化率仅约5%。其中仅通嘉宏瑞在面板领域真空泵有少量出货,汉钟精机(002158.SZ)、中科仪等在半导体领域有部分出货。主力供应仍为英国Edwards(已被Atlas收购)、德国Pfeiffer等海外供应商。国产厂商还有很大的发展空间。

图 全球半导体真空泵竞争格局

真空泵在不同泛半导体领域国产化率不同主要有以下原因:

一是技术要求不同,光伏拉晶等环节技术要求相对较低,国产真空泵能达到相应的技术指标。面板由于尺寸较大,对真空泵抽速要求较高。半导体领域则工况复杂、粉尘多、腐蚀性强,需要集成稀薄气体流体力学、真空技术、微电子装备、精密流体机械加工技术、自动控制技术等多个学科的前沿高新技术,技术壁垒较高。

二是设备端国产化率不同带来的终端工厂替换意愿不同。真空泵作为决定设备性能的重要零部件,替换需要终端晶圆工厂认可。但现在半导体设备国产化率本就较低。下游晶圆厂从谨慎起见,第一步只能做到更换国产设备。需要国产设备本身稳定后,才能逐步允许更换成国产核心零部件。因此晶圆厂对于国产真空泵的替换积极性较低。而光伏作为我国的优势产业,相关生产制造及单晶炉市场均被国内厂商占据,国内厂商出于降本的诉求对于国产真空泵的接受度较高。

●投资观点简析

——我们认为,随着光伏、半导体等下游市场的高速发展,对于真空泵的需求增速预计保持在10%以上。对于国产真空泵厂商而言,具有较为广阔的发展空间。在相关技术指标逐步向国际厂商看齐的背景下,叠加全球半导体产能向中国大陆转移的趋势,及我国半导体产业链自主可控的坚定意志,终端晶圆厂对于国产真空泵的接受度将会逐步提升。从半导体设备行业交流的情况来看,大部分国产真空泵尚在送样测试中。考虑到终端厂商对于真空泵等重要零部件的特殊指定现状,应关注终端客户的扩产及现有产能替换周期,保持耐心,跟踪终端客户对于真空泵的实际采购与使用反馈,并关注真空泵厂商实际量产交付的能力,抓住其起量的拐点。